税務申告のシーズンになると頭を抱える方も多いのではないでしょうか。帳簿の確認、経費の仕分け、提出書類の準備など、経理業務は多くの企業にとって大きな負担となっています。しかし、デジタル化の波が経理業務にも押し寄せており、今や適切なツールを導入することで、これらの業務を大幅に効率化できるようになりました。

税務申告のシーズンになると頭を抱える方も多いのではないでしょうか。帳簿の確認、経費の仕分け、提出書類の準備など、経理業務は多くの企業にとって大きな負担となっています。しかし、デジタル化の波が経理業務にも押し寄せており、今や適切なツールを導入することで、これらの業務を大幅に効率化できるようになりました。

例えば、クラウド会計ソフトの「freee」や「マネーフォワードクラウド会計」を導入した中小企業では、請求書発行から入金管理、経費精算までをオンラインで完結させることで、作業時間を約70%削減したという事例があります。特に銀行口座やクレジットカードとの連携機能により、取引データが自動で取り込まれ、仕訳作業が劇的に簡略化されています。

また、領収書管理においても変革が起きています。スマートフォンで撮影するだけで経費データを自動認識する「Scansnap」などのツールにより、保管の手間が省け、さらに経費精算システムと連携することで、申請から承認、会計処理までがスムーズに行えるようになりました。ある飲食チェーン企業では、この仕組みを導入して経費処理時間を月あたり40時間も削減できたそうです。

インボイス制度への対応も大きな課題ですが、請求書発行システムなどを活用することで、適格請求書の自動発行や管理が可能になります。不動産管理会社のケースでは、これまで手作業で行っていた数百件の請求書発行作業が数分で完了するようになり、担当者の負担が大幅に軽減されました。

電子帳簿保存法への対応も急務ですが、「box」や「DocuWorks」などの文書管理システムを導入することで、法令に準拠しながらペーパーレス化を進められます。ある製造業では、これにより年間の保管コストを30%削減し、さらに監査時の資料検索時間も大幅に短縮できました。

経理のデジタル化は初期投資が必要ですが、長期的に見れば人件費や事務コストの削減、ミス防止によるリスク軽減など、多くのメリットがあります。まずは自社の課題を洗い出し、最適なツールを選定することから始めてみてはいかがでしょうか。デジタル化の波に乗って、税務申告のストレスから解放されましょう。

「売上は好調なのに、なぜか資金繰りが苦しい」—この矛盾した状況に陥ったことはありませんか?私のクライアントの社長さんはまさにこの「黒字倒産」の崖っぷちに立たされた経験があります。

「売上は好調なのに、なぜか資金繰りが苦しい」—この矛盾した状況に陥ったことはありませんか?私のクライアントの社長さんはまさにこの「黒字倒産」の崖っぷちに立たされた経験があります。

小規模法人を経営されている方なら、「売上は順調なのに、なぜか手元にお金が残らない」という悩みを抱えた経験があるのではないでしょうか。実は、企業の存続において最も重要なのは利益ではなく、キャッシュフローなのです。今回は小規模法人がお金を残すために実践すべき7つの習慣をご紹介します。

小規模法人を経営されている方なら、「売上は順調なのに、なぜか手元にお金が残らない」という悩みを抱えた経験があるのではないでしょうか。実は、企業の存続において最も重要なのは利益ではなく、キャッシュフローなのです。今回は小規模法人がお金を残すために実践すべき7つの習慣をご紹介します。

小規模法人の経営者の皆様、経理業務に追われる日々を送っていませんか?請求書の処理、領収書の整理、帳簿付け、給与計算…これらの作業に費やす時間は、本来のビジネスに注力できる貴重な時間を奪っています。しかし、最新のデジタル技術を活用すれば、この負担を劇的に軽減することが可能です。

小規模法人の経営者の皆様、経理業務に追われる日々を送っていませんか?請求書の処理、領収書の整理、帳簿付け、給与計算…これらの作業に費やす時間は、本来のビジネスに注力できる貴重な時間を奪っています。しかし、最新のデジタル技術を活用すれば、この負担を劇的に軽減することが可能です。

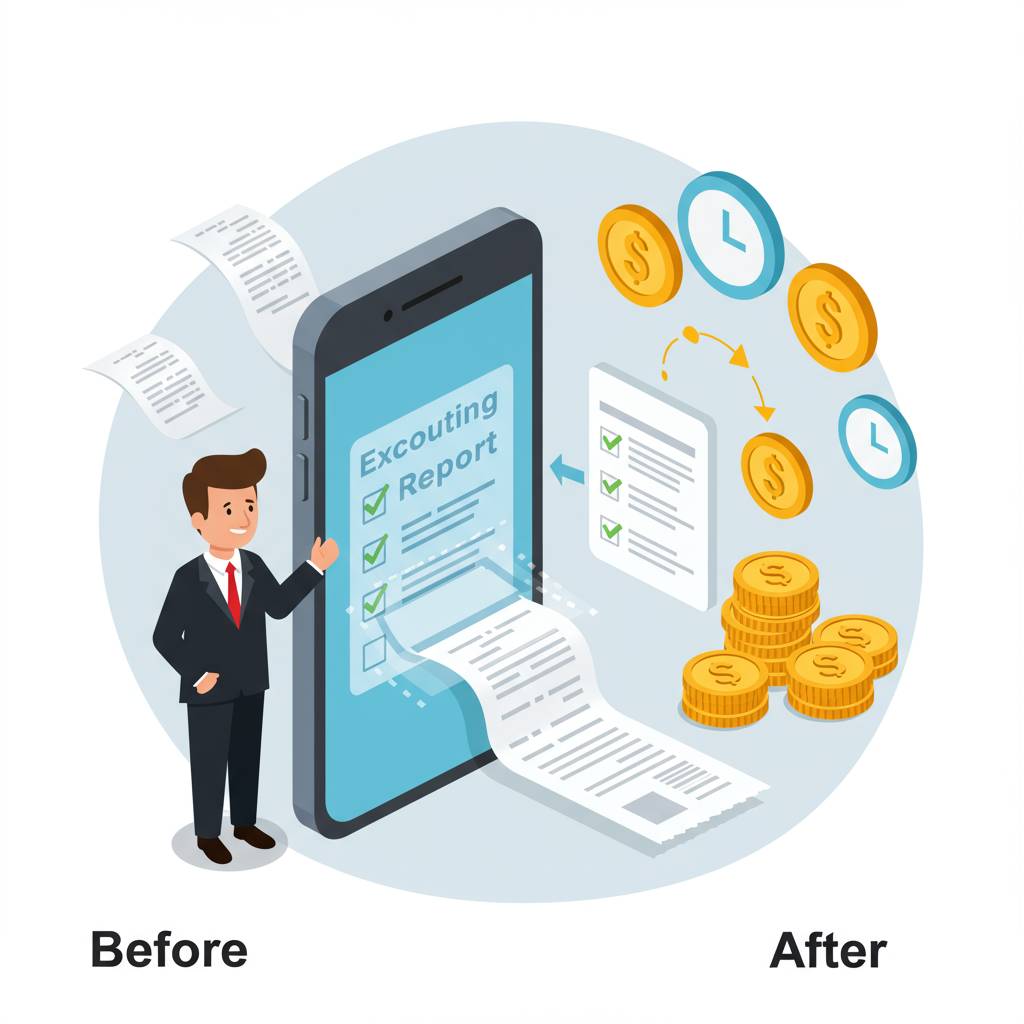

経費精算ほど面倒な業務はないと感じている方も多いのではないでしょうか。領収書を紛失したり、まとめて提出する際に大量の書類と格闘したり…。これらの悩みを解消する方法として、スマホ1台で完結する経費精算の仕組みが注目されています。

経費精算ほど面倒な業務はないと感じている方も多いのではないでしょうか。領収書を紛失したり、まとめて提出する際に大量の書類と格闘したり…。これらの悩みを解消する方法として、スマホ1台で完結する経費精算の仕組みが注目されています。

家族経営の小規模法人を運営されている経営者の皆様、会計業務に追われて家族との時間が削られていませんか?特に奥様が経理を担当されているご家庭では、複雑な会計処理が家庭生活に大きな負担となっていることでしょう。

家族経営の小規模法人を運営されている経営者の皆様、会計業務に追われて家族との時間が削られていませんか?特に奥様が経理を担当されているご家庭では、複雑な会計処理が家庭生活に大きな負担となっていることでしょう。

多くの中小企業経営者が抱える悩みの一つに「黒字なのに資金繰りが苦しい」という状況があります。決算書上では利益が出ているにもかかわらず、実際の銀行口座には十分なお金がない…これが「黒字倒産」の始まりです。本日は小規模法人がこの危機を回避するためのキャッシュフロー経営について解説いたします。

多くの中小企業経営者が抱える悩みの一つに「黒字なのに資金繰りが苦しい」という状況があります。決算書上では利益が出ているにもかかわらず、実際の銀行口座には十分なお金がない…これが「黒字倒産」の始まりです。本日は小規模法人がこの危機を回避するためのキャッシュフロー経営について解説いたします。

小規模法人を経営されている皆様、日々の経理業務に追われながらも、なかなか利益が残らないとお悩みではありませんか?多くの経営者が「時間がない」「経理の負担が大きい」「税金対策が分からない」という三重苦を抱えています。

小規模法人を経営されている皆様、日々の経理業務に追われながらも、なかなか利益が残らないとお悩みではありませんか?多くの経営者が「時間がない」「経理の負担が大きい」「税金対策が分からない」という三重苦を抱えています。

小規模法人の経理担当者の皆様、日々の会計処理に追われていませんか?請求書の処理、経費の計上、振込手続き…次から次へと押し寄せる業務に、「もっと効率的にできないか」とお考えではないでしょうか。

小規模法人の経理担当者の皆様、日々の会計処理に追われていませんか?請求書の処理、経費の計上、振込手続き…次から次へと押し寄せる業務に、「もっと効率的にできないか」とお考えではないでしょうか。

経営者の皆様、経理業務に費やす時間がビジネスの成長を妨げていませんか?多くの中小企業経営者が、本来の事業戦略や顧客対応に集中すべき貴重な時間を、請求書の処理や帳簿の管理に費やしています。これは現代のビジネス環境においては明らかな機会損失と言えるでしょう。

経営者の皆様、経理業務に費やす時間がビジネスの成長を妨げていませんか?多くの中小企業経営者が、本来の事業戦略や顧客対応に集中すべき貴重な時間を、請求書の処理や帳簿の管理に費やしています。これは現代のビジネス環境においては明らかな機会損失と言えるでしょう。